BREAKING NEWS

Ranji Trophy: ಇನ್ನಿಂಗ್ಸ್ ನ ಎಲ್ಲಾ 10 ವಿಕೆಟ್ ಕಿತ್ತು ಅನ್ಶುಲ್ ಕಾಂಬೋಜ್ ದಾಖಲೆ

Sri Lanka Election Result:ಸಂಸತ್ ಚುನಾವಣೆ-ಅಧ್ಯಕ್ಷ ಅನುರಾ ದಿಸ್ಸಾನಾಯಕೆ ಪಕ್ಷ ಜಯಭೇರಿ

India Vs India A ಅಭ್ಯಾಸ ಪಂದ್ಯ: ಅಗ್ಗಕ್ಕೆ ಔಟಾದ ಕೊಹ್ಲಿ, ಪಂತ್; ಗಾಯಗೊಂಡ ರಾಹುಲ್

Shimoga; ಜಮೀರ್ ಅವರನ್ನು ಗಡಿಪಾರು ಮಾಡಿ: ಶಾಸಕ ಚನ್ನಬಸಪ್ಪ

Notice: ಸಂಗೀತ ಕಾರ್ಯಕ್ರಮಕ್ಕೂ ಮುನ್ನ ಪಂಜಾಬಿ ಗಾಯಕ ದಿಲ್ಜಿತ್ ದೋಸಾಂಜ್ ಗೆ ನೋಟಿಸ್

Leopard: ಮನೆಯ ಮಹಡಿ ಮೇಲೆ ಚಿರತೆ ಓಡಾಟ, CCTVಯಲ್ಲಿ ದೃಶ್ಯ ಸೆರೆ, ಆತಂಕದಲ್ಲಿ ಗ್ರಾಮಸ್ಥರು

Bangladesh: ಶೇ.90ರಷ್ಟಿ ಮುಸ್ಲಿಮರು ಇರುವ ಬಾಂಗ್ಲಾದೇಶ ಶೀಘ್ರ ಇಸ್ಲಾಮಿಕ್ ರಾಷ್ಟ್ರ?

India-South Africa; ನಾಲ್ಕನೇ ಟಿ20 ಪಂದ್ಯ ಇಂದು: ಸರಣಿ ಗೆಲುವಿನ ನಿರೀಕ್ಷೆಯಲ್ಲಿ ಭಾರತ

Marriage: ಕ್ರಿಸ್ಮಸ್ಗೆ ಅಮೆಜಾನ್ ಸಿಇಒ ಅದ್ಧೂರಿ ವಿವಾಹ?

Washington: ಅಮೆರಿಕ ಗುಪ್ತಚರ ಸಂಸ್ಥೆಗೆ ತುಳಸಿ ಗಬಾರ್ಡ್ ಮುಖ್ಯಸ್ಥೆ

Media powerhouse: ರಿಲಯನ್ಸ್- ಡಿಸ್ನಿ ಕಂಪನಿ ವಿಲೀನ ಈಗ ಅಧಿಕೃತ

PM ನರೇಂದ್ರ ಮೋದಿಗೆ ಡೊಮಿನಿಕಾದ ಅತ್ಯುನ್ನತ ರಾಷ್ಟ್ರೀಯ ಪ್ರಶಸ್ತಿ ಗೌರವ

Mangaluru: ಸಮಾಜದ ಕರುಳು ಹಿಂಡುವ “ಆತ್ಮಹ*ತ್ಯೆ’

Kambala; ವಂಡಾರು ಕಂಬಳ: ಇದು ಹರಕೆಯ ಸೇವೆ, ಇಲ್ಲಿ ಸ್ಪರ್ಧೆಯಿಲ್ಲ

Karnataka: ಹೊಸ ಸಿಎಂ ನೇತೃತ್ವದಲ್ಲಿ ಬೆಳಗಾವಿ ಅಧಿವೇಶನ: ಸುನಿಲ್

ಬ್ಯಾಂಕ್ ಜನರಿಗೆ ಹತ್ತಿರವಾಗಬೇಕು

Team Udayavani, Apr 16, 2018, 4:09 AM IST

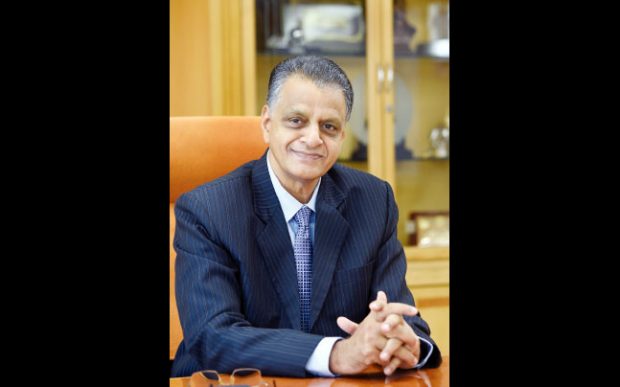

ಕರ್ನಾಟಕದಲ್ಲಿ “ಕರ್ಣಾಟಕ’ ಎಂಬ ಹೆಸರಿನಲ್ಲೇ ಹುಟ್ಟಿದ ದಕ್ಷಿಣ ಕನ್ನಡ ಮೂಲದ ಈ ಬ್ಯಾಂಕ್ ಇದೀಗ ದೇಶದುದ್ದಕ್ಕೂ 800 ಶಾಖೆ ಮತ್ತು 8 ಸಾವಿರಕ್ಕೂ ಅಧಿಕ ಉದ್ಯೋಗಿಗಳನ್ನು ಹೊಂದಿದೆ. ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್ನ ವ್ಯವಸ್ಥಾಪಕ ನಿರ್ದೇಶಕರು ಹಾಗೂ ಸಿಇಓ ಎಂ.ಎಸ್. ಮಹಾಬಲೇಶ್ವರ ಭಟ್ ಅಧಿಕಾರ ವಹಿಸಿಕೊಂಡು ಎ.15ಕ್ಕೆ ಒಂದು ವರ್ಷ ಪೂರೈಸಿದೆ. ಶತಮಾನತೋತ್ಸವದ ಹೊಸ್ತಿಲಿನಲ್ಲಿರುವ ಬ್ಯಾಂಕ್ನ ಬೆಳವಣಿಗೆ, ತಂತ್ರಜ್ಞಾನ ಅಳವಡಿಕೆ ಹಾಗೂ ಬ್ಯಾಂಕಿಂಗ್ ಕ್ಷೇತ್ರದ ಆಗು-ಹೋಗುಗಳ ಬಗ್ಗೆ ಮಹಾಬಲೇಶ್ವರ ಭಟ್ ಜತೆ “ಉದಯವಾಣಿ’ ನಡೆಸಿದ ಮಾತುಕತೆ ಇಲ್ಲಿದೆೆ.

ನಮ್ಮ ಬ್ಯಾಂಕ್ನಲ್ಲಿ ಎಲ್ಲರಲ್ಲಿಯೂ ಈಗ ವಿ ಕ್ಯಾನ್ ಡೂ ಅಥವಾ ವಿ ಕ್ಯಾನ್ ಬಿ ಎ ಪ್ರೋಗ್ರೆಸ್ಸಿವ್ ಬ್ಯಾಂಕ್ ಎನ್ನುವ ಅಭಿವೃದ್ಧಿಪರ ಭಾವನೆ ಮೂಡಿದೆ. ಇನ್ನು ನಮ್ಮ ಬ್ಯಾಂಕ್ ಸಿಬ್ಬಂದಿ ಯೋಚನೆ ಕೂಡ ಅದೇ ದಿಕ್ಕಿನಲ್ಲಿ ಸಾಗಿದೆ. ಹಾಗಾಗಿ, ಹೊಸ ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್ನ ಕನಸನ್ನು ನನಸು ಮಾಡುವತ್ತ ಇಡೀ ಸಿಬ್ಬಂದಿ ವರ್ಗ ಕಾರ್ಯಪ್ರವೃತ್ತಗೊಂಡಿದೆ. ಆದರೆ, ದೇಶದ ಇಡೀ ಬ್ಯಾಂಕಿಂಗ್ ಕ್ಷೇತ್ರ ನೋಡಿದಾಗ, ಕಳೆದ ಒಂದು ವರ್ಷದಿಂದೀಚೆಗೆ ಪ್ರತಿಕೂಲ ವಾತಾವರಣವಿದೆ. ಅದು ಸರಕಾರಿ ಸ್ವಾಮ್ಯದ ಬ್ಯಾಂಕ್ವೊಂದರಲ್ಲಿ ಆಗಿರುವ ಹಗರಣವಿರಬಹುದು ಅಥವಾ ಮುಂಚೂಣಿಯ ಎರಡು ಖಾಸಗಿ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಉಂಟಾಗಿರುವ ಸಮಸ್ಯೆಗಳಿರಬಹುದು; ಈ ವರ್ಷ ಇಡೀ ಬ್ಯಾಂಕಿಂಗ್ ವಲಯಕ್ಕೆ ಅತ್ಯಂತ ಕೆಟ್ಟ ವರ್ಷ. ಇಂಥ ಸನ್ನಿವೇಶದಲ್ಲಿಯೂ ನಮ್ಮ ಬ್ಯಾಂಕ್ನ ಕಾರ್ಯ ನಿರ್ವಹಣೆ ಹಾಗೂ ಕಾರ್ಯಕ್ಷಮತೆ ತುಂಬಾ ಉತ್ತಮವಾಗಿದೆ. ಅಂದರೆ, 2017-18ರಲ್ಲಿ ಇಡೀ ಬ್ಯಾಂಕಿಂಗ್ ಕ್ಷೇತ್ರದ ಸರಾಸರಿ ಬೆಳವಣಿಗೆ ಶೇ.8ರಷ್ಟು ಇರಬೇಕಾದರೆ ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್ ಶೇ.18ರಷ್ಟು ಬೆಳವಣಿಗೆ ಸಾಧಿಸಿದೆ.

ಶೇ.76ರಷ್ಟು ಸಿ.ಡಿ. ರೇಷಿಯೊ

ನಾವು ಎಲ್ಲಿಯೂ ಬೇರೆ ಕೆಲವು ಬ್ಯಾಂಕ್ಗಳಂತೆ ಸಮಸ್ಯೆ ಸುಳಿಯಲ್ಲಿ ಸಿಲುಕಿಕೊಂಡಿರಲಿಲ್ಲ. ಹೀಗಾಗಿ, ನಾವು ಪ್ರಗತಿ ಕಡೆಗೆ ಹೆಚ್ಚಿನ ಗಮನ ಕೊಟ್ಟೆವು. ಈ ಪ್ರಗತಿ ಪಥದಲ್ಲಿ ನಮಗೆ ಕೆಲವೊಂದು ಒಳ್ಳೆಯ ಅವಕಾಶಗಳೂ ಬಂದವು. ಅಂದರೆ, ನಮ್ಮ ಮುಂಗಡ ಮತ್ತು ಠೇವಣಿಗಳ ಅನುಪಾತ (ಸಿ.ಡಿ. ರೇಷಿಯೊ)ವು ಶೇ.65ರಷ್ಟು ಇತ್ತು. ಆಗ ಠೇವಣಿಗಳ ಕಡೆಗೆ ಹೆಚ್ಚಿನ ಗಮನಕೊಟ್ಟ ಪರಿಣಾಮ ಈಗ ಸಿ.ಡಿ. ಅನುಪಾತ ಶೇ.76ಕ್ಕೆ ಏರಿದೆ. ಇದರಿಂದ ನಿರ್ವಹಣಾ ಲಾಭ ಜಾಸ್ತಿಯಾಗಿ, ಬ್ಯಾಂಕ್ನ ಅಂತರ್ಗತ ಸಾಮರ್ಥ್ಯ ವೃದ್ಧಿಯಾಗುತ್ತಿದೆ.

ಒಂದೇ ವರ್ಷದಲ್ಲಿ 10 ಲಕ್ಷ ಗ್ರಾಹಕರನ್ನು ಉಳಿತಾಯ ಖಾತೆಗೆ ಜೋಡಣೆ ಮಾಡಿದ್ದು ನಮ್ಮ ಮತ್ತೂಂದು ಐತಿಹಾಸಿಕ ಸಾಧನೆ. ಸಾಮಾನ್ಯವಾಗಿ ವರ್ಷಕ್ಕೆ 6-7 ಲಕ್ಷ ಹೊಸ ಗ್ರಾಹಕರು ಬ್ಯಾಂಕ್ಗೆ ಸೇರ್ಪಡೆಯಾಗುತ್ತಾರೆ. ಆದರೆ, ಈ ರೀತಿ ಹೊಸ ಗ್ರಾಹಕರು ಬಂದಿರುವುದರಿಂದ ಬ್ಯಾಂಕ್ನ ಪ್ರಗತಿಯ ಅವಕಾಶಗಳೂ ಹೆಚ್ಚಾಗುತ್ತಿವೆ.

ತಂತ್ರಜ್ಞಾನ ಆಧಾರಿತ ಹೊಸ ಹೊಸ ಸೇವೆ ಒದಗಿಸುವಲ್ಲಿಯೂ ಬೇರೆ ಬ್ಯಾಂಕ್ಗಳಿಗೆ ಹೋಲಿಸಿದರೆ ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್ ಮುಂಚೂಣಿಯಲ್ಲಿದೆೆ. ನಮ್ಮ ಬ್ಯಾಂಕ್ ಸಿಬ್ಬಂದಿಯೇ ಈಗ ಗ್ರಾಹಕರ ಮನೆ ಬಾಗಿಲಿಗೆ ಹೋಗಿ ಉಳಿತಾಯ ಖಾತೆ ಮಾಡಿಸುತ್ತಿದ್ದಾರೆ. ನಮ್ಮ ಶೇ.22ರಷ್ಟು ಶಾಖೆಗಳು ಗ್ರಾಮೀಣ ಭಾಗದಲ್ಲಿವೆ. ಶೇ.24ರಷ್ಟು ಪಟ್ಟಣ ಪ್ರದೇಶ, ಶೇ.26ರಷ್ಟು ನಗರ ಮತ್ತು ಶೇ.28ರಷ್ಟು ಶಾಖೆಗಳು ಮೆಟ್ರೋಗಳಲ್ಲಿವೆ. ಅಂದರೆ, ಬಹುತೇಕ ಎಲ್ಲ ಕಡೆ ಸಮಾನ ಅಸ್ತಿತ್ವವನ್ನು ನಮ್ಮ ಬ್ಯಾಂಕ್ ಹೊಂದಿದೆ. ನಮ್ಮ ಗ್ರಾಮೀಣ ಶಾಖೆಗಳಲ್ಲಿಯೂ ಮೆಟ್ರೋಗಳಲ್ಲಿ ಇರುವಂಥ ಅತ್ಯಾಧುನಿಕ ತಂತ್ರಜ್ಞಾನ ಕೇಂದ್ರೀಕೃತ ವ್ಯವಸ್ಥೆ ಒದಗಿಸಲಾಗಿದೆ. ಆದರೆ, ನಮ್ಮಲ್ಲಿ ಬ್ರಾಡ್ಬ್ಯಾಂಡ್-ಇಂಟರ್ನೆಟ್ನಂಥ ಸಂಪರ್ಕ ವ್ಯವಸ್ಥೆ ಗ್ರಾಮೀಣ ಭಾಗದಲ್ಲಿ ನಿರೀಕ್ಷೆಯಂತೆ ಇಲ್ಲ ಎನ್ನುವುದಷ್ಟೇ ನಮ್ಮ ಮುಂದಿರುವ ಸವಾಲು.

ರಿಯಲ್ ಡಿಜಿಟಲ್ ಇಂಡಿಯಾ

ದೇಶದಲ್ಲಿ ಡಿಜಿಟಲ್ ಇಂಡಿಯಾವನ್ನು ನಿಜವಾಗಿಯೂ ಸಾಕಾರಗೊಳಿಸಬೇಕಾದರೆ, “ರೂರಲ್ ಇಂಡಿಯಾ ಈಸ್ ಅವರ್ ರಿಯಲ್ ಇಂಡಿಯಾ’ ಎಂಬುದನ್ನು ಅರ್ಥಮಾಡಿಕೊಂಡು ಗ್ರಾಮೀಣ ಪ್ರದೇಶದಲ್ಲಿ ಸಂಪರ್ಕ ತಂತ್ರಜ್ಞಾನ ಬಲಪಡಿಸಲು ಸರಕಾರ ಮುತುವರ್ಜಿ ವಹಿಸಬೇಕು. ಯಾವುದೇ ಹೊಸ ಬ್ಯಾಂಕಿಂಗ್ ಸೇವಾ ತಂತ್ರಜ್ಞಾನ ಪರಿಚಯಿಸಿದಾಗ ಪ್ರಾರಂಭದಲ್ಲಿ ಗ್ರಾಹಕರಿಗೆ ಆ ಬಗ್ಗೆ ಸ್ವಲ್ಪ ಮಾರ್ಗದರ್ಶನ ನೀಡುವವರು ಬೇಕಾಗುತ್ತದೆ. ಒಬ್ಬ ಗ್ರಾಹಕ ಬ್ಯಾಂಕ್ನಲ್ಲಿ ಹಣ ಜಮೆ ಮಾಡುವುದಕ್ಕೆ ಹೋದರೆ ಕಡಿಮೆ ಅಂದರೂ ಎರಡು ನಿಮಿಷ ಕಾಯಬೇಕು. ಅದೇ ನಮ್ಮ ಇ-ಲಾಬಿ ವ್ಯವಸ್ಥೆಯಡಿ ಕೇವಲ 20 ಸೆಕೆಂಡ್ನಲ್ಲಿ ವ್ಯವಹಾರ ಮುಗಿಸಬಹುದು. ಅಷ್ಟರಮಟ್ಟಿಗೆ ಆಧುನಿಕ ಬ್ಯಾಂಕಿಂಗ್ ಸೇವೆಗಳು ಗ್ರಾಹಕ ಸ್ನೇಹಿಯ ಜತೆಗೆ ಅಷ್ಟೇ ಯೂಸರ್ ಫ್ರೆಂಡ್ಲಿಯೂ ಆಗಿಬಿಟ್ಟಿವೆ.

ನಮ್ಮಲ್ಲಿಯೂ ಶಾಖೆಗಳಲ್ಲಿ ಆಗುವ ಒಟ್ಟು ನಗದು ವ್ಯವಹಾರಗಳ ಪೈಕಿ ಶೇ.65ರಷ್ಟು ಭಾಗ ಈಗ ಡಿಜಿಟಲೀಕರಣಕ್ಕೆ ಬದಲಾಗಿದೆ. ಅದೇ ಐದು ವರ್ಷಗಳ ಹಿಂದೆ ಈ ಡಿಜಿಟಲ್ ವ್ಯವಹಾರ ಶೇ.30ರಷ್ಟು ಇತ್ತು. ಬಾಕಿ ಉಳಿದಿರುವ ಶೇ.35ರಷ್ಟು ವ್ಯವಹಾರಗಳಷ್ಟನ್ನೇ ಈಗ ಶಾಖೆಗಳಿಗೆ ಬಂದು ಮಾಡುತ್ತಿದ್ದಾರೆ. ಇದಕ್ಕೆಲ್ಲ ದೇಶದಲ್ಲಿ ನಡೆಯುತ್ತಿರುವ ಡಿಜಿಟಲೀಕರಣ ಜಾಗೃತಿ ಕಾರ್ಯಕ್ರಮಗಳೂ ಕಾರಣವಾಗಿವೆ. ಹೀಗಾಗಿ, ಭಾರತ ಕೂಡ ಬ್ಯಾಂಕಿಂಗ್ ಕ್ಷೇತ್ರದಲ್ಲಿ ಸಂಪೂರ್ಣ ಡಿಜಿಟಲೀಕರಣದತ್ತ ಸಾಗುತ್ತಿದೆ. ಇನ್ನು ನಮ್ಮ ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್ ಕೂಡ 2020ರ ವೇಳೆಗೆ ಶೇ.80ರಷ್ಟು ಸೇವೆಗಳನ್ನು ಡಿಜಿಟಲೀ ಕರಣಗೊಳಿಸುವ ಗುರಿ ಹೊಂದಿದೆ. ಇದು ನಿಜಕ್ಕೂ ಬ್ಯಾಂಕಿಂಗ್ ವಲಯದಲ್ಲಿ ಆಗುತ್ತಿರುವ ಡಿಜಿಟಲೀಕರಣ ಕ್ರಾಂತಿ. ಭಾರತದಂಥ ಅಭಿವೃದ್ಧಿಶೀಲ ದೇಶಗಳಲ್ಲಿ ಶೇ.70ರಷ್ಟು ಬ್ಯಾಂಕಿಂಗ್ ಸೇವೆ ಡಿಜಿಟಲೀಕರಣಗೊಂಡರೆ ಅದು ನಿಜಕ್ಕೂ ದೊಡ್ಡ ಸಾಧನೆಯೇ.

ಈ ರೀತಿಯ ತಂತ್ರಜ್ಞಾನ ಅಳವಡಿಕೆಯಿಂದಾಗಿ ಬಹುತೇಕ ಬ್ಯಾಂಕ್ಗಳು ಈಗ ಐಟಿ ಕಂಪನಿ ವಿತ್ ಎ ಬ್ಯಾಂಕಿಂಗ್ ಲೈಸೆನ್ಸ್ ಎನ್ನುವಂತಾಗಿವೆ. ಅಂದರೆ, ಐಟಿ ಕಂಪನಿಗಳು ಹೇಗೆ ನವ ತಂತ್ರಜ್ಞಾನ ಅಳವಡಿಸಿಕೊಳ್ಳುತ್ತಿವೆಯೋ ಅದೇ ರೀತಿಯ ಎಲ್ಲ ಬ್ಯಾಂಕಿಂಗ್ ವ್ಯವಹಾರಗಳು ತಂತ್ರಜ್ಞಾನ ಆಧಾರಿತವಾಗುತ್ತಿವೆೆ. ನಾವು ಕೂಡ ಬೋಸ್ಟನ್ ಕನ್ಸಲ್ಟಿಂಗ್ ಗ್ರೂಪ್ ಎಂಬ ಕಂಪನಿ ಜತೆಗೆ ಸಂಪೂರ್ಣ ತಾಂತ್ರಿಕ ಪರಿವರ್ತನೆಗೆ ಒಪ್ಪಂದ ಮಾಡಿಕೊಂಡಿದ್ದೇವೆ. ಈ ನಮ್ಮ ಟೋಟಲ್ ಟ್ರಾನ್ಸ್ಫಾರ್ಮೆಷನ್ನ ಮುಖ್ಯ ಅಜೆಂಡಾವೇ ಲಭ್ಯವಿರುವ ತಂತ್ರಜ್ಞಾನಗಳನ್ನು ಪರಿಣಾಮಕಾರಿಯಾಗಿ ಸದ್ಬಳಕೆ ಮಾಡಿಕೊಳ್ಳುವುದು. ಈ ಹಿಂದೆ, ಒಬ್ಬ ಗ್ರಾಹಕರು ಗೃಹ ಸಾಲ ಕೇಳಿದರೆ, ಅದಕ್ಕೆ ಎಸ್ ಅಥವಾ ನೋ ಹೇಳಲು ಕನಿಷ್ಠ ಒಂದು ವಾರ ಬೇಕಿತ್ತು. ಆದರೆ, ಈಗ ಕೇವಲ 20 ನಿಮಿಷದಲ್ಲಿ ಸಾಲ ನೀಡುವ ಬಗ್ಗೆ ನಿಖರವಾಗಿ ಹೇಳಬಹುದು. ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್ ಕೂಡ ತಂತ್ರಜ್ಞಾನ ವ್ಯವಸ್ಥೆ ಬಲಪಡಿಸುವುದಕ್ಕೆ ಪ್ರತ್ಯೇಕ “ಇನ್ಫೋರ್ಮೆಷನ್ ಟೆಕ್ನಾಲಜಿ ಬಿಸಿನೆಸ್ ಸಲ್ಯೂಷನ್ ಸೆಲ್(ಐಟಿ-ಬಸ್ ಸೆಲ್)’ ಎಂಬ ವಿಭಾಗ ಪ್ರಾರಂಭಿಸಿದೆ.

ಲಕ್ಷ ಕೋಟಿಯ ಐತಿಹಾಸಿಕ ಸಾಧನೆ

ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್ನ ಒಟ್ಟು ವ್ಯವಹಾರ 2017ರ ಡಿ.27ರಂದು ಒಂದು ಲಕ್ಷ ಕೋಟಿ ರೂ. ಮೈಲುಗಲ್ಲು ದಾಟಿರುವುದು ಬ್ಯಾಂಕ್ನ ಒಂದು ಐತಿಹಾಸಿಕ ಸಾಧನೆ. ನಮ್ಮ ವ್ಯವಹಾರದ ವೇಗೋತ್ಕರ್ಷದ ಫಲವಾಗಿ ಈಗ ಅದು ಒಂದು ಲಕ್ಷದ ಹತ್ತು ಸಾವಿರ ಕೋಟಿ ರೂ. ತಲುಪಿದೆ. ಈ ಹಿಂದಿನ ವರ್ಷ ಅದು 93 ಸಾವಿರ ಕೋಟಿ ರೂ. ಇತ್ತು. ಅಲ್ಲದೆ ಹಿಂದಿನ ವರ್ಷಗಳಿಗೆ ಹೋಲಿಸಿದರೆ, ಹಿಂದೆ ಯಾವತ್ತು ಕೂಡ ಒಂದೇ ಆರ್ಥಿಕ ವರ್ಷದಲ್ಲಿ 10 ಸಾವಿರ ಕೋಟಿಗಿಂತ ಅಧಿಕ ವ್ಯವಹಾರ ಮಾಡಿರಲಿಲ್ಲ. ಹಾಗೆ ನೋಡಿದರೆ, ಈ ವರ್ಷ ಒಟ್ಟು ವ್ಯವಹಾರ 17 ಸಾವಿರ ಕೋಟಿ ರೂ. ಆಗಿದೆ. ನಾನಾ ಕಾರಣಗಳಿಂದ ಇಡೀ ಬ್ಯಾಂಕಿಂಗ್ ಕ್ಷೇತ್ರದಲ್ಲಿ ಅನುಕೂಲಕರ ವಾತಾವರಣ ಇಲ್ಲದಿರುವ ಈ ಸಂದರ್ಭದಲ್ಲಿಯೂ ಇಷ್ಟೊಂದು ಆರ್ಥಿಕ ವಹಿವಾಟು ನಡೆಸಿರುವುದು ನಮ್ಮ ಬ್ಯಾಂಕ್ನ ಸದೃಢ ಆರ್ಥಿಕ ಪರಿಸ್ಥಿತಿಗೆ ಸಾಕ್ಷಿಯಾಗಿದೆ. ಹೀಗಾಗಿ, ಇನ್ನು ಪ್ರತಿ ಮೂರು ವರ್ಷಕ್ಕೊಮ್ಮೆ ಬ್ಯಾಂಕ್ನ ಒಟ್ಟು ವ್ಯವಹಾರವನ್ನು ದ್ವಿಗುಣಗೊಳಿಸುವ ಗುರಿಯಿದೆ.

2024ರಲ್ಲಿ ಶತಮಾನೋತ್ಸವ

ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್ 2024ಕ್ಕೆ ತನ್ನ ಶತಮಾನೋತ್ಸವ ಆಚರಿಸಲಿದ್ದು, ಈ ನೂರು ವರ್ಷದ ಸಂಭ್ರಮಾಚರಣೆ ವೇಳೆಗೆ ನಮ್ಮ ಬ್ಯಾಂಕ್ ವ್ಯವಹಾರ ಐದು ಲಕ್ಷ ಕೋಟಿ ರೂ. ತಲುಪುವತ್ತ ಇಡೀ ನಮ್ಮ ಬ್ಯಾಂಕ್ನವರು ಯೋಚಿಸುತ್ತಿದ್ದೇವೆ. ವ್ಯವಹಾರದ ಜತೆಗೆ ಗ್ರಾಹಕರಿಗೆ ಸೇವಾ ಗುಣಮಟ್ಟ ಹಾಗೂ ಸಂಪೂರ್ಣ ಗ್ರಾಹಕ ತೃಪ್ತಿ ನೀಡುವುದು ನಮ್ಮ ಬ್ಯಾಂಕ್ನ ಕನಸು. ಎಷ್ಟೇ ದೊಡ್ಡ ಬ್ಯಾಂಕ್ ಆದರೂ ಅದು ಜನಸಾಮಾನ್ಯರಿಗೆ ಇನ್ನೂ ಹತ್ತಿರವಾಗಬೇಕೆನ್ನುವುದೇ ನಮ್ಮ ವಿಷನ್ ಕೂಡ.

ಕರ್ಣಾಟಕ ಬ್ಯಾಂಕ್ಗೆ ಮಂಗಳೂರೇ ಮೂಲಬೇರು. ಆದರೆ, “ಬಿ ಲೋಕಲ್ ಅಂಡ್ ಗೋ ಗ್ಲೋಬಲ್’ ಎನ್ನುವುದೇ ನಮ್ಮ ಸಿದ್ಧಾಂತ. ಎಲ್ಲ ರೀತಿಯ ಗ್ರಾಹಕರೂ ನಮಗೂ ಬೇಕು. ನಮ್ಮ ಬ್ಯಾಂಕ್ ಕೇವಲ ನಾಲ್ಕು ವರ್ಷಗಳಲ್ಲಿ ಸ್ವಯಂ ಪ್ರೇರಿತವಾಗಿ ಸುಮಾರು 22 ಕೋಟಿ ರೂ. ಅನ್ನು ಸಾಮಾಜಿಕ ಹೊಣೆಗಾರಿಕೆ ಚಟುವಟಿಕೆ (ಸಿಎಸ್ಆರ್)ಗಳಿಗೆ ಖರ್ಚು ಮಾಡಿದೆೆ. ನಮ್ಮ ಬಹುತೇಕ ಸೇವಾ ಕೊಡುಗೆಗಳು ಶಾಲಾ ಕಾಲೇಜುಗಳಲ್ಲಿ ಶೌಚಾಲಯ ನಿರ್ಮಾಣ, ಸೋಲಾರ್ ಅಳವಡಿಕೆ, ಮಳೆಕೊಯ್ಲು ವ್ಯವಸ್ಥೆಯಂತಹ ಜನೋಪಯೋಗಿ ಮತ್ತು ಬಹು ಉಪಯೋಗಿ ಕ್ಷೇತ್ರಗಳಲ್ಲಿ ವಿನಿಯೋಗಿಸಲಾಗುತ್ತಿದೆ. 2014ರಿಂದೀಚೆಗೆ ಸುಮಾರು 700 ಇಂಥ ಸಿಎಸ್ಆರ್ ಕಾರ್ಯಕ್ರಮಗಳನ್ನು ಮಾಡಿ ಸಮಾಜಕ್ಕೆ ನೆರವು ನೀಡಲಾಗಿದೆ.

ನಮಗಿದು ಎಚ್ಚರಿಕೆಯ ಪಾಠ

ಈಗ ಕೆಲವು ಸರಕಾರಿ ಅಥವಾ ಖಾಸಗಿ ಸ್ವಾಮ್ಯದ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಆಗಿರುವ ಲೋಪಗಳನ್ನು ನಾವು ಕೂಡ ಬಹಳ ಎಚ್ಚರಿಕೆಯಿಂದ ಗಮನಿಸುತ್ತಿದ್ದು, ಅಲ್ಲಿ ಆಗಿರಬಹುದಾದ ಲೋಪಗಳಿಂದ ನಾವೂ ಪಾಠ ಕಲಿಯುತ್ತೇವೆ. ಆ ಮೂಲಕ ಅಂಥ ತಪ್ಪುಗಳು ನಮ್ಮಲ್ಲಿ ಆಗದಂತೆ ಮುತುವರ್ಜಿ ವಹಿಸುತ್ತಿದ್ದೇವೆ. ಇನ್ನೊಂದೆಡೆ, ಪ್ರತಿಯೊಂದು ಬ್ಯಾಂಕ್ಗೂ ಒಂದು ಕಲ್ಚರ್ ಇದೆ. ಹಾಗೆ ನೋಡಿದರೆ, ನಮ್ಮಲ್ಲಿ ಅಳವಡಿಸಿಕೊಂಡಿರುವ ಪರಿಣಾಮಕಾರಿ ಬ್ಯಾಂಕಿಂಗ್ ಕಲ್ಚರ್ ಹಾಗೂ ಸಿಬ್ಬಂದಿ ಶಿಸ್ತಿ¤ನಿಂದಾಗಿ ಆ ರೀತಿಯ ಸಮಸ್ಯೆಗಳು ಉಂಟಾಗುವುದಕ್ಕೆ ಆಸ್ಪದ ನೀಡುವುದಿಲ್ಲ ಎಂಬ ದೃಢ ವಿಶ್ವಾಸ ನನಗಿದೆ.

ಕೆಲವು ಸರಕಾರಿ ಅಥವಾ ಖಾಸಗಿ ಸ್ವಾಮ್ಯದ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಆಗಿರುವ ಲೋಪಗಳನ್ನು ನಾವು ಕೂಡ ಬಹಳ ಎಚ್ಚರಿಕೆಯಿಂದ ಗಮನಿಸುತ್ತಿದ್ದು, ಅಲ್ಲಿ ಆಗಿರಬಹುದಾದ ಲೋಪಗಳಿಂದ ನಾವೂ ಪಾಠ ಕಲಿಯುತ್ತೇವೆ. ಅಂಥ ತಪ್ಪುಗಳು ನಮ್ಮಲ್ಲಿ ಆಗದಂತೆ ಮುತುವರ್ಜಿ ವಹಿಸುತ್ತಿದ್ದೇವೆ. ನಮ್ಮ ಪರಿಣಾಮಕಾರಿ ಬ್ಯಾಂಕಿಂಗ್ ಕಲ್ಚರ್ ಹಾಗೂ ಸಿಬ್ಬಂದಿ ಶಿಸ್ತಿ¤ನಿಂದ ಸಮಸ್ಯೆಗಳು ಉಂಟಾಗುವುದಕ್ಕೆ ಆಸ್ಪದ ನೀಡುವುದಿಲ್ಲ.

ನಿರೂಪಣೆ: ಸುರೇಶ್ ಪುದುವೆಟ್ಟು

ಟಾಪ್ ನ್ಯೂಸ್

Thanks for visiting Udayavani

You seem to have an Ad Blocker on.

To continue reading, please turn it off or whitelist Udayavani.